หลังจากผ่านภารกิจแรกของ ‘การยื่นกู้คอนโด’ การตรวจห้องก่อนโอน รวมไปถึงการโอนกรรมสิทธิ์มาเป็นที่เรียบร้อย ภารกิจถัดไปของเพื่อน ๆ ก็คือ ‘การรีไฟแนนซ์’ ที่จำเป็นต้องศึกษาข้อมูลล่วงหน้า หาข้อมูลการรีไฟแนนซ์คอนโด รีไฟแนนซ์บ้าน เพื่อเตรียมตัวสำหรับการลงมือทำจริง

และแน่นอนว่าในทุก ๆ ปีมักจะมีคำถามที่เหล่านักผ่อนบ้านมือใหม่ต้องการทราบ และส่วนใหญ่เป็นคำถามที่หลายคนเคยตั้งคำถามมาแล้ว ในบล็อกนี้ Ananda จึงรวบรวมคำถามยอดฮิตของการ รีไฟแนนซ์คอนโด – รีไฟแนนซ์บ้าน มาค้นหาคำตอบไปพร้อม ๆ กัน

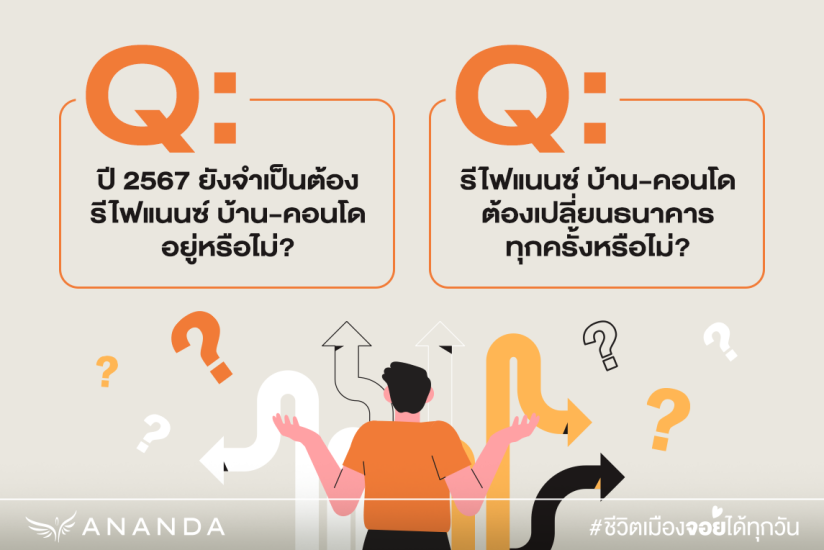

Q: ปี 2567 ยังจำเป็นต้องรีไฟแนนซ์บ้าน-คอนโด อยู่หรือไม่?

A: แม้ในปี 2567 จะมีมาตรการรัฐ ‘ซื้อบ้าน’ ปี 67 ออกมาเพื่อสนับสนุนให้กลุ่มคนรุ่นใหม่ที่ต้องการอยากมีอสังหาฯ ได้ทำความฝันให้เป็นจริงง่ายยิ่งขึ้น แต่ในขณะของกลุ่มคนที่กำลังอยู่ในช่วงผ่อนชำระยังไม่มีมาตรการลดหย่อนดอกเบี้ยที่ชัดเจน ดังนั้นในปี 2567 ยังคงจำเป็นที่ต้องเตรียมตัวศึกษาข้อมูลสำหรับการรีไฟแนนซ์คอนโด รีไฟแนนซ์บ้านอยู่นั่นเอง

————–————–————–————–

Q: รีไฟแนนซ์บ้าน-คอนโด ต้องเปลี่ยนธนาคารทุกครั้งหรือไม่?

A: ถ้าถามว่าจำเป็นหรือไม่ คำตอบคือ ‘ไม่ได้จำเป็นซะทีเดียว’ เพราะเมื่อผ่อนชำระครบ 3 ปีหลังจากหมดโปรโมชันดอกเบี้ยต่ำแล้ว ธนาคารจะมีการปรับอัตราดอกเบี้ยสูงขึ้น ส่งผลกระทบต่ออัตราการผ่อนที่มากขึ้นเช่นกัน แต่ถ้าหากเพื่อน ๆ ไม่ชอบความยุ่งยาก ขั้นตอนการยื่นเอกสารที่มากขึ้นก็สามารถใช้วิธีการที่เรียกว่า Retention เป็นการขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารเดิมที่เรากำลังผ่อนอยู่ได้ แต่อัตราดอกเบี้ยอาจจะไม่ต่ำเท่ากับการรีไฟแนนซ์กับต่างธนาคารนั่นเอง

————–————–————–————–

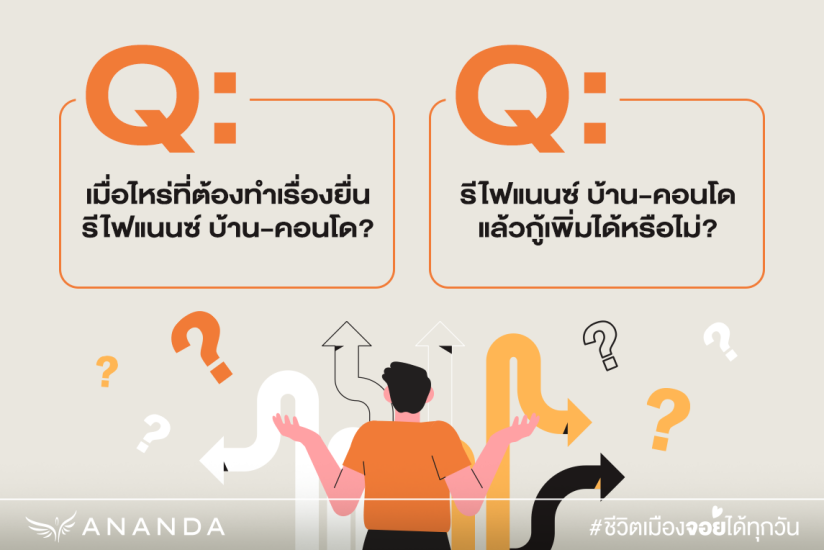

Q: เมื่อไหร่ที่ต้องทำเรื่องยื่นเอกสาร ขอรีไฟแนนซ์บ้านหรือคอนโด

A: ก่อนอื่นแนะนำให้เพื่อน ๆ ตรวจสอบสัญญากู้ของตัวเองว่าสามารถรีไฟแนนซ์ หรือ ไถ่ถอน ได้เมื่อไหร่? ซึ่งระยะเวลาส่วนใหญ่จะอยู่ที่ 3 ปี และช่วงเวลาที่ควรทำเรื่องขอยื่นพิจารณารีไฟแนนซ์ คือ ตั้งแต่ 1 – 2 เดือนก่อนครบสัญญา 3 ปี เพื่อที่ตัวเพื่อน ๆ เองจะได้มีเวลาพิจารณาข้อเสนอที่ดี โปรโมชันที่จะช่วยลดอัตราดอกเบี้ยได้

————–————–————–————–

Q: รีไฟแนนซ์บ้านหรือคอนโด แล้วกู้เพิ่มได้หรือไม่?

A: คำตอบคือ ‘กู้เพิ่มได้’ ในวงเงินสินเชื่ออเนกประสงค์ โดยจะอธิบายให้เข้าใจคร่าว ๆ ดังนี้

- เมื่อผ่อนชำระครบระยะเวลา 3 ปี ยอดหนี้คงเหลือของบ้านก็จะลดลงไปด้วย เช่น ผ่อนชำระมา 3 ปี เหลือยอดหนี้ 4 ล้านบาท

- เมื่อทำการรีไฟแนนซ์กับธนาคารใหม่จะมีการประเมินราคาบ้าน ซึ่งมีโอกาสสูงกว่าตอนซื้อครั้งแรก ยกตัวอย่าง เช่น 7 ล้านบาท

- และ ‘ส่วนต่าง’ ระหว่างยอดหนี้เหลือ กับ ราคาประเมินบ้าน ตรงนี้จะกลายเป็นวงเงินกู้เพิ่มที่สามารถกู้ได้ ในวงเงินกู้ไม่เกิน 90% นั่นเอง ยกตัวอย่างเช่น ราคาประเมิน 7 ล้านบาท | ยอดหนี้คงเหลือ 4 ล้านบาท | วงเงินกู้ไม่เกิน 90% เท่ากับ 6.3 ล้านบาท ทำให้มีส่วนต่างที่เป็นวงเงินกู้เพิ่มถึง 2.3 ล้านบาท ซึ่งเป็นยอดที่เพื่อน ๆ จะกู้เพิ่มได้เพื่อนำไปต่อเติมบ้านหรืออื่น ๆ

————–————–————–————–

Q: เพิ่งเปลี่ยนงาน รีไฟแนนซ์บ้าน-คอนโด ได้หรือไม่?

A: ใครที่กำลังกังวลใจเกี่ยวกับ ‘การย้ายที่ทำงาน’ ในช่วงระหว่างที่ต้องยื่นขอรีไฟแนนซ์ บอกเลยว่าไม่ต้องกังวลมากจนเกินไป เพราะบางธนาคารมีกฏเกณฑ์ที่ยืดหยุ่นได้พอสมควร ยกตัวอย่างเช่น หากย้ายบริษัทในสายอาชีพเดิม ก็สามารถอนุญาตให้นับอายุงานต่อจากที่เดิมได้ โดยต้องมีหนังสือรับรองการบรรจุเป็นพนักงานเต็มตัวก่อนเช่นกัน เรียกได้ว่าแต่ละธนาคารจะมีข้อยืดหยุ่นที่แตกต่างกันไป

————–————–————–————–

Q: รีไฟแนนซ์บ้านหรือคอนโด ต้องทำประกัน MRTA หรือไม่?

A: ควรทำประกัน MRTA หรือ ประกันคุ้มครองสินเชื่อ เผื่อไว้สำหรับความเสี่ยงที่อาจเกิดขึ้นได้ในอนาคต โดยวิธีการจัดการกับ ประกัน MRTA หรือ ประกันคุ้มครองสินเชื่อ ในช่วงระหว่างรีไฟแนนซ์มีด้วยกัน 2 วิธี คือ

- เวนคืนกรมธรรม์แล้วทำใหม่ ซึ่งเพื่อน ๆ จะได้ยอดเงินคืนมาส่วนหนึ่งเพื่อนำไปซื้อกรมธรรม์ใหม่ แต่อาจจะลดลงจากเดิมเล็กน้อย ทั้งนี้ควรเช็กเงื่อนไขและจำนวนเงินคืนให้แน่ใจก่อนตัดสินใจ

- เปลี่ยนชื่อผู้รับผลประโยชน์เป็นธนาคารใหม่ เป็นการโอนย้ายกรรมสิทธิ์มาที่ธนาคารใหม่ที่จะรีไฟแนนซ์ด้วย ทั้งนี้อย่าลืมเช็กกับต้นสังกัดประกันถึงรายละเอียด และเงินประกันว่าครอบคลุมกับวงเงินกู้รีไฟแนนซ์หรือไม่

Q: ต้องเตรียมเอกสาร รีไฟแนนซ์บ้านหรือคอนโดอะไรบ้าง?

A: โดยปกติแล้วเอกสารประกอบการยื่นรีไฟแนนซ์ จะเป็นไปตามที่แต่ละธนาคารกำหนด แต่จะมีเอกสารหลัก ๆ ที่ต้องเตรียมเอาไว้มีดังนี้

- เอกสารยืนยันและแสดงข้อมูลส่วนบุคคล เช่น บัตรประชาชน หรือ ทะเบียนบ้าน

- เอกสารแสดงรายได้ เช่น สลิปเงินเดือน หรือ Statement บัญชีธนาคารย้อนหลัง

- เอกสารแสดงหลักประกัน เช่น สัญญาเงินกู้ธนาคารเดิม หรือ โฉนดที่ดิน

————–————–————–————–

Q: ยังไม่ครบสัญญา 3 ปี รีไฟแนนซ์ได้หรือไม่?

A: สามารถรีไฟแนนซ์ก่อนครบสัญญา 3 ปีได้จริง แต่เป็นทางที่ไม่แนะนำ (หากไม่ติดขัดปัญหาที่มีความจำเป็นต้องย้าย) เพราะอย่างน้อย ๆ การรีไฟแนนซ์ก่อนครบสัญญา 3 ปี จะค่าใช้จ่ายเป็น ‘ค่าปรับการรีไฟแนนซ์ก่อนกำหนด’ คิดเป็น 3% ของยอดหนี้คงเหลือ เช่น ยอดหนี้คงเหลือ 4 ล้านบาท จะต้องจ่ายค่าปรับประมาณ 133,000 บาทเป็นต้น เรียกได้ว่าต่อให้ธนาคารใหม่จะโปรโมชันดีขนาดไหน ถ้าเทียบกับส่วนค่าปรับรีไฟแนนซ์ก่อนกำหนดที่ต้องเสียนี้ ยังไม่รวมค่าดำเนินการส่วนอื่น ๆ บอกเลยว่ามีค่าใช้จ่ายค่อนข้างสูงเลยทีเดียว